Мы часто говорим про продукты и продуктовые группы. Но есть более важный вопрос, на который стоит ответить до того, как переходить к обсуждению продуктовых групп: насколько связан ваш бизнес-портфель?

В крупных организациях почти всегда одновременно сосуществует несколько бизнесов. Степень их связанности во многом определяет, насколько автономными и гибкими вообще могут быть продуктовые группы. Связанность бизнес-портфеля влияет на фундаментальные решения:

- Сколько полномочий делегировать из центра в операционные юниты?

- Насколько независимы должны быть бизнес-юниты друг от друга?

- Какой уровень горизонтальной и вертикальной интеграции нужен для достижения результатов?

- Какую роль и влияние будут иметь функции поддержки?

Определение связанности портфеля — это ключевое стратегическое решение, которое задает всю архитектуру организации: от структуры и ролей, через процессы принятия решений, до того, насколько автономными и гибкими вообще могут быть бизнес-юниты и продуктовые группы.

В этой статье мы рассмотрим четыре типа связанности бизнес-портфеля и разберёмся, как найти то место на этом континууме, которое необходимо вашей компании.

Бизнес-архитектура и структура

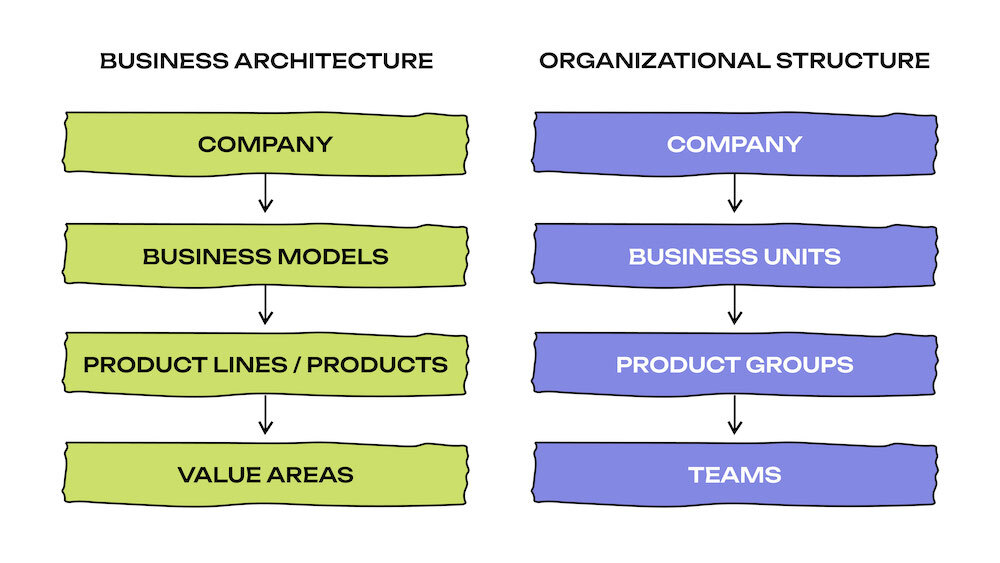

Типичная архитектура компании состоит из нескольких уровней. На верхнем уровне находится портфель бизнесов — набор бизнес-моделей, через которые организация создает, доставляет и извлекает ценность. По определению Александра Остервальдера и Ива Пинье, бизнес-модель описывает логику того, как организация создает, доставляет и извлекает ценность.Рассмотрим несколько примеров:

- Samsung работает с тремя основными бизнес-моделями: Mobile eXperience (смартфоны, планшеты, носимые устройства и экосистемные сервисы), Visual Display (телевизоры, мониторы и дисплейные устройства для дома и бизнеса) и Digital Appliances (бытовая техника, кухонные и smart-устройства для дома).

- Amazon также структурирована вокруг трёх ключевых бизнесов: розничный и маркетплейс-бизнес в Северной Америке, тот же сегмент вне Северной Америки (International) и Amazon Web Services (AWS) — облачная инфраструктура.

Бизнес архитектура и структура

Внутри каждого бизнеса находятся продуктовые линейки и отдельные продукты. Продукты, в свою очередь, состоят из областей ценности (Value Areas).

Примечание: в очень крупных компаниях, таких как Toyota или P&G, между бизнесом и продуктовыми линейками могут находиться дополнительные организационные уровни — категории и бренды. Для простоты эти уровни опущены.

Важно отметить, что бизнес-архитектура тесно связана с организационной структурой. Каждому бизнесу или бизнес-модели в организации соответствует отдельный бизнес-юнит (BU) или, в случае очень крупных корпораций (P&G, General Electric), стратегический бизнес-юнит (SBU). Продуктовые линейки разрабатываются в продуктовых группах, а работа в конкретных областях ценности (Value Area) ведется командами.

Четыре типа бизнес-портфелей

В 90-х годах Джей Гилбрейт первым предложил типологию связанности бизнес-портфелей, а затем его идеи развили Эми Кейтс и Кеслер в своих работах и в особенности в книге Networked, Scaled and Agile. Они предлагают “разносить” связанность бизнес-портфеля по континиуму из четырех категорий:

- Single integrated business (единый интегрированный бизнес)

- Closely related portfolio (плотно связанный портфель)

- Loosely related portfolio (слабо связанный портфель)

- Holding / conglomerate (холдинг / конгломерат)

Четыре типа связанности бизнес-портфеля

Single Integrated Business

У компаний этого типа может быть много продуктов — как у Apple, — но все они работают в рамках одной бизнес-модели. Неудивительно, что Apple до сих пор остается функционально организованной компанией: ее бизнес построен на единой модели и общей системе управления.

Такие компании обычно имеют функциональную структуру, где руководители маркетинга, продаж, инжиниринга и операций работают как одна команда и вместе управляют бизнесом. Единая стратегия применяется во всех P&L-подразделениях с небольшими вариациями, ключевые решения принимаются централизованно. Процессы и практики унифицированы, поддерживается единая культура. Функциональная политика, кадровые решения и стандарты направлены на формирование единого глобального функционального контура. Управление функциональными затратами осуществляется централизованно. Примеры: Apple, Heineken, Coca-Cola, BMW.

Closely Related Portfolio

В этой категории в портфеле появляются два или более бизнесов, которые тесно связаны между собой. Примером служит типичный банк с розничным и корпоративным подразделениями. Они глубоко связаны: многие клиенты одновременно пользуются обоими направлениями. Кроме того, оба направления опираются на единую технологическую инфраструктуру, общие процессы комплаенса, а также могут пользоваться одинаковыми каналами обслуживания и продаж. Это создаёт значительные синергии: банк может предлагать кросс-продажи (например, кредиты сотрудникам корпоративных клиентов, инвестиционные продукты для бизнесменов) и оптимизировать затраты через единые бэк-офисные функции и общую аналитику.

Неудивительно, что в таких компаниях есть много общих ИТ-систем и общие сервисы. В типичном банке вся разработка (и для розницы, и для корпоратов) линейно подчиняется CIO/CTO, потому что компании выгодны общие стандарты, единый технологический стек и унифицированные принципы работы. Тем не менее почти всегда существуют два отдельных бизнес-юнита (BU): розничный и корпоративный.

В портфеле тесно связанных бизнесов юниты не являются полностью независимыми и не содержат в себе все функции, необходимые для полноценного управления бизнесом. Чаще всего они сосредоточены на управлении продуктовым предложением, маркетингом и разработкой продуктов.

Примеры: Deutsche Bank, UniCredit, Авито, Сбер.

Loosely Related Portfolio

В этой третьей категории бизнес-юниты и их стратегии становятся более самостоятельными и автономными.

Хороший пример — Яндекс. У компании есть несколько крупных бизнес-направлений: поиск и рекламные технологии, e‑commerce и маркетплейс, мобильность и доставка (такси, каршеринг, еда), медиа и развлечения (Кинопоиск, музыка), облачные и B2B‑сервисы, экосистема устройств и «Алисы». Эти направления связаны общим брендом, единой учётной записью и данными об использовании сервисов, но каждое бизнес-направление развивает свои рынки и продукты, несет собственный P&L и принимает самостоятельные решения по рискам и инвестициям.

В слабо связанном портфеле бизнес-юниты гораздо более автономны: большинство или все функциональные ресурсы «вшиты» в сам бизнес-юнит и управляются им напрямую. Они все еще могут иметь общие функции (риски, комплайенс, операции, бренд-маркетинг), но по сути выступают как самостоятельные, наделенные полномочиями P&L-единицы.

Примеры: 3M, Siemens, General Electric, Яндекс

Holding

Холдинги или конгломераты на уровне групп устроены довольно просто: небольшой корпоративный центр, который фокусируется на решениях по талантам и крупным финансовым вопросам, и практически независимые бизнес-юниты. Бизнес-юниты в такой модели по сути живут своей жизнью: они отчитываются перед материнской компанией по финансовым результатам, но не имеют общих процессов и существенно отличаются по культуре. Сквозные корпоративные политики и практики минимальны и в основном касаются рисков, комплаенса и фидуциарной ответственности.

Pasha Group — классический пример холдинга/конгломерата. Pasha Holding позиционируется как крупный азербайджанский холдинг, контролирующий десятки компаний в банковском деле, страховании, строительстве, недвижимости, туризме, технологиях и инвестициях. Структура типична для холдинга: материнская компания владеет контрольными пакетами (Kapital Bank, Pasha Bank, Pasha Insurance, Pasha Life, Pasha Construction, Absheron Hotel Group и др.) и управляет диверсифицированным портфелем активов в разных отраслях и странах. Примеры: Berkshire Hathaway, Virgin Group, Tata Group.

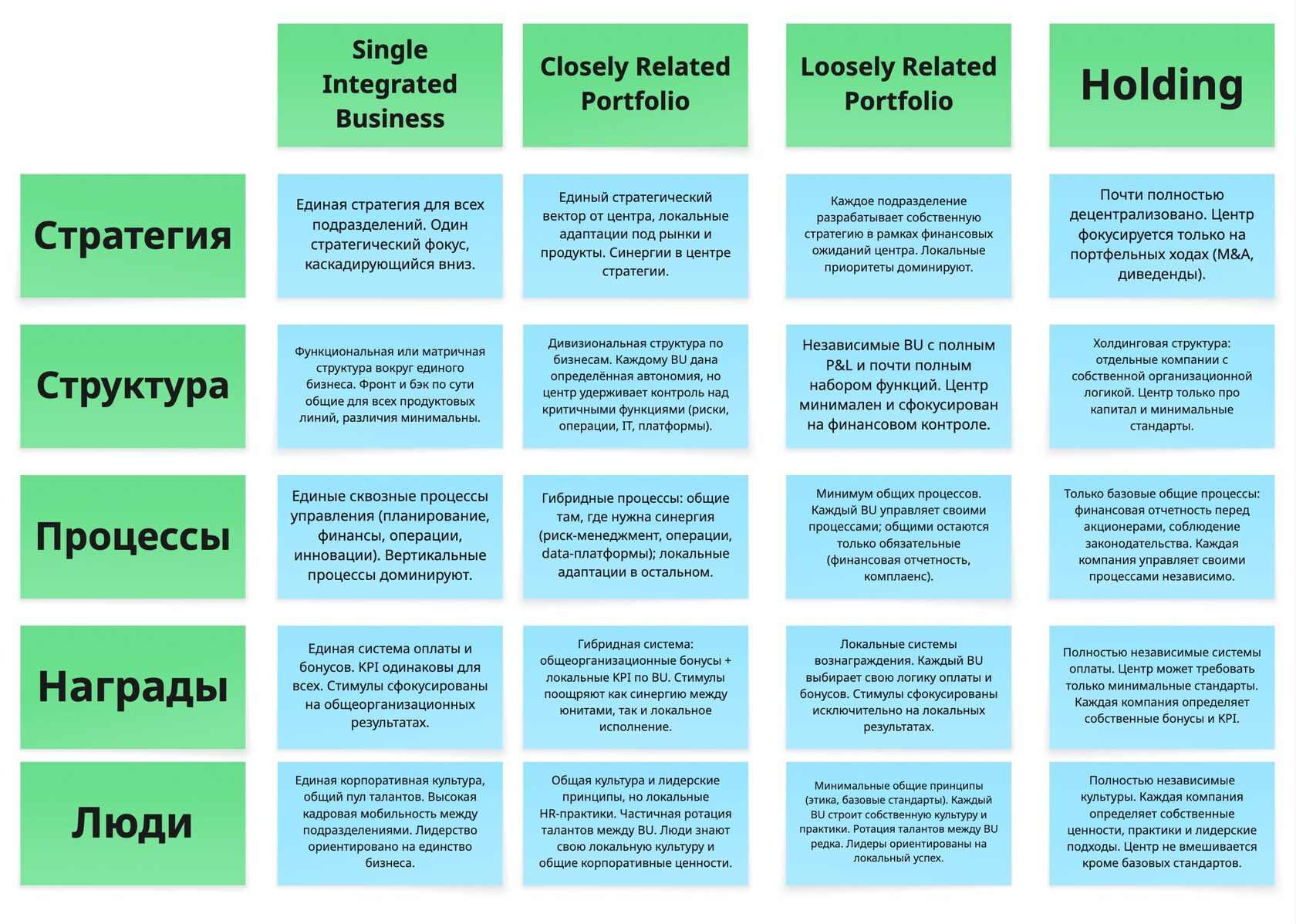

В таблице ниже вы можете видеть анализ каждого из типов бизнес-портфеля через “Звездную” модель Гилбрейта.

Четыре портфеля через "зведную" модель Гилбрейта

Какой тип портфеля выбрать?

Правильного ответа нет. Выбор типа портфеля определяется вашей стратегией и природой вашего бизнеса. Но важно понимать главный компромисс: чем более интегрированным вы делаете портфель, тем больше получаете синергий, масштабного эффекта и корпоративной гибкости — но теряете в локальной адаптивности и скорости. Невозможно одновременно быть супергибким на уровне всей компании и на уровне отдельных бизнес-юнитов. Вам придётся чем-то пожертвовать. Это — вечный выбор между локальной гибкостью и корпоративной эффективностью. Чтобы найти свою точку на этом континууме, важно понимать плюсы и минусы каждого полюса.

Преимущества и недостатки децентрализации

Что вы получаете при большей автономии подразделений:

- Local adaptability & customer fit. Продукты, UX, ценообразование и каналы можно адаптировать под локальный контекст, а решения принимаются близко к клиентам и регуляторам. Локальные команды быстро корректируют предложение в ответ на изменения спроса, конкуренции и регуляторной среды, демонстрируя local adaptability без долгих согласований в центре.

- Local ownership and entrepreneurship. Локальные лидеры управляют ресурсами, бюджетом и результатами в своем масштабе. Это усиливает ответственность и поощряет предпринимательский стиль управления.

- Local innovation and disruption. Локальные команды, будучи ближе к клиентам и возникающим потребностям, первыми замечают и разрабатывают дизруптивные инновации под свои рынки. Эта позволяет создавать рыночные прорывы, которые централизованная организация бы пропустила.

Что вы теряете при децентрализации:

- Duplication of resources. Локальные подразделения создают собственные команды маркетинга, аналитики, UX и инженерии, иногда даже мини-платформы. Параллельно возникают отдельные центры компетенций и системы без реальной экономии на масштабе.

- Higher cost and lower return on assets. Фрагментация IT-ландшафта и поддерживающих функций увеличивает общие расходы и снижает загрузку общих активов. Каждое подразделение оптимизирует себя.

- Complex P&L and boundaries. Одни и те же платформы, каналы или клиентов могут обслуживать несколько подразделений, что затрудняет распределение выручки и затрат. Возникают споры о том, кто должен забронировать выручку и кто платит за общие компоненты и инфраструктуру.

Преимущества и недостатки централизации

Что вы получаете при большей интеграции портфеля:

- Fewer, bigger bets. Ресурсы концентрируются на ограниченном числе крупных инициатив, повышая шансы на значимый эффект.

- Fluid talent & ideas. Люди и практики легче перемещаются между бизнес-линиями и странами, создавая общий пул экспертизы.

- Economies of scale. IT, HR, финансы, платформы данных и другие функции работают как общая инфраструктура, обеспечивая экономию на масштабе и единый стандарт качества.

- Enterprise adaptability. Корпоративный центр может принимать и выполнять портфельные решения (запуск, масштабирование, продажа или закрытие бизнесов) и быстро перераспределять фокус и ресурсы в соответствии с обновленными приоритетами компании скоординированным образом. Это суть Enterprise adaptability.

- Coherent standards. Общие процессы, архитектуры и платформы снижают координационные издержки, упрощают контроль и соответствие требованиям, и резко ограничивают внутренний "зоопарк" конфликтующих стандартов.

Что вы теряете при централизации:

- Central bureaucracy and friction. Многоуровневые согласования и правила замедляют реакцию на изменения и затрудняют локальное принятие решений.

- Low local speed and flexibility. Локальные подразделения имеют ограниченные полномочия менять продукты, ценообразование или каналы. Это ослабляет Local adaptability даже когда локальные команды видят явные возможности или риски.

- Low local adaptability and decision quality. Решения принимаются далеко от клиентов, партнеров и регуляторов. Важные локальные сигналы фильтруются или запаздывают, подрывая local adaptability и качество решений.

- Weaker accountability. Когда ключевые решения и ресурсы находятся в центре, локальные лидеры чувствуют меньшую ответственность за результаты. Это ослабляет предпринимательство и нивелирует преимущества Local adaptability, даже если они формально разрешены.

Понимание этих компромиссов — основа для выбора правильного положения вашей компании на континууме портфеля.

Диагностический инструмент

Финальный шаг — понять, насколько согласован ваш портфель: совпадают ли стратегический выбор типа портфеля, реальная операционная модель и те эффекты централизации/децентрализации, которые вы сейчас ощущаете в организации. Для этого можно использовать простой набор вопросов.

1. Какой тип портфеля соответствует нашей стратегии?

Сначала ответьте не про то, «как сейчас устроено», а про то, «как должно быть».

Исходя из стратегических амбиций, природы рынков и клиентов, определите, какой архетип портфеля логичен стратегически: Single Integrated Business, Closely Related Portfolio, Loosely Related Portfolio или Holding.

Важно зафиксировать именно целевое состояние: если бы вы проектировали компанию «с нуля» под текущую стратегию, куда на континууме вы бы себя поместили?

2. Какой тип портфеля у нас по факту сейчас?

Далее посмотрите на реальность через призму «звёздной модели» Гилбрейта.

Сопоставьте для каждого из пяти элементов (Strategy, Structure, Processes, Rewards, People), к какому из четырех архетипов вы ближе на деле, а не в презентациях. Часто оказывается, что стратегия декларирует, например, Closely Related Portfolio, а структура, процессы и системы вознаграждения ведут себя как Loosely Related Portfolio или даже как Holding. Это и есть первый диагностический «гэп».

3. Какие преимущества и недостатки централизации и децентрализации для нас критичны? С чем мы готовы мириться?

Используя список эффектов централизации и децентрализации, определите, какие плюсы для вас принципиальны (например, локальная адаптация или экономия на масштабе), а какие минусы вы готовы терпеть.

На этом шаге важно честно признать:

- где вы готовы пожертвовать локальной гибкостью ради интеграции и синергий,

- а где, наоборот, готовы отказаться от части масштаба и стандартизации ради предпринимательства и скорости на уровне BU.

- Ответы на этот вопрос задают политические и культурные границы возможного дизайна.

4. Что нужно изменить в элементах "звездной" модели, чтобы закрыть гэп?

Когда целевой тип портфеля, фактическое состояние и допустимые компромиссы понятны, можно вернуться к звезде Гилбрейта и задать самый практический вопрос: какие конкретные изменения в Structure, Processes, Rewards и People переведут нас из текущего архетипа в целевой?

- В структуре — какие функции и решения имеет смысл централизовать (например, риски, финансы, IT-платформы, бренд), а что осознанно отдать на уровень юнитов (продукты, локальный маркетинг, P&L-управление)?

- В процессах — какие новые горизонтальные связи, совместные форумы и процессы интеграции и координации нужно установить между юнитами и центром (общие комитеты, кросс-BU инициативы, единые циклы планирования и приоритизации)?

- В системе вознаграждения — какие KPI и бонусы должны поощрять нужный баланс между синергией (совместные цели) и локальной результативностью (результаты BU)?

- В людях и культуре — какие лидерские поведения, привычки и культурные нормы нужно усилить (например, готовность разделять ресурсы, думать портфельно), а какие — ослабить?

Такой разбор по элементам звезды превращает обсуждение «мы хотим быть больше как Closely Related Portfolio» в конкретный план изменений: что именно в центре усилить, что отдать на уровень юнитов и какие новые связи между ними нужны, чтобы портфель и операционная модель наконец-то совпали.